消費税が8→10%に上がる時に、軽減税率とかわちゃわちゃしていましたが、

それよりも負担が増えていたのに、全く騒がれなかったのが厚生年金の保険料です。

あまり話題に上りませんでしたが、消費増税より大きな負担増です。

今までの年金納付額の通知が来て、震えました。

消費増税より大きな負担増の厚生年金

厚生年金の納付額の一覧が送られてきました。

これは一定の年齢に達すると送られてきますが、年金事務所に依頼すれば、いつでももらえます。

厚生年金の納付額は、給料が増減や扶養家族の変化によって上下するので、普通は負担増が把握しにくいです。

ですがここに、仕事だけして私生活に一切の変化がなかった、わたしのデータがあります。

給料が厚生年金の標準報酬(徴収する計算に使う額)の上限に達し、かつ私生活に何らの変化もない、日本で一番わかりやすいサンプルです。

厚生年金は増額

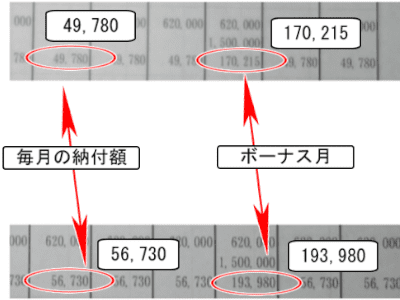

厚生年金の毎月の納付額は、7年で毎月

約7,000円

も増えたのがわかります。

賞与は、

23,765円

の負担増です。

厚生年金の計算に使われる、標準報酬というのは、例えば給料が

25万~27万円なら、標準報酬は26万円として、厚生年金が計算されます。

この標準報酬の制度が、年金負担の把握を面倒な印象にしています。

給料での標準報酬の上限は62万円で、それ以上の給料をもらっていても、62万円として扱われます。

ボーナスでの標準報酬の上限は150万円です。

消費増税2%よりも負担増

月々の出費で一番大きいのは、家賃という人が殆どだと思いますが、家賃に消費税はかかりません。

それで消費税がかかる支出を、少し多めに15万円とします。

15万円×消費増税2%=3千円の負担増

厚生年金は7千円増えたので、消費税の倍以上の負担増になりました。

純粋に負担額が増えただけ

給料が標準報酬の上限の期間、仕事しかしていなかったので、私生活は一ミリも変化していません。

生きていて何の変化もないサンプルというのは、あまりないと思います。

ある年の一番のイベントが

『自室のトイレの便座を上げたまま座ってしまった』

という事もありました。

ハマッた後、一人で

『てへっ』

と笑ったのが、その年の思い出です。

これは大きめの観葉植物ではなく、内向的な人間の生活です。

つまり純粋に、徴収のパーセンテージが上がったから、負担が増えたのです。

実際は倍額払っている

厚生年金系の書類に載っている額は、自己負担分だけです。

それと同額を会社も負担して、年金機構に払っています。

わたしの例で言えば、会社は給料以外に毎月56,730円を負担しています。

会社からすれば、この分は間接的に給料を支払っている感覚です。

なぜ、自己負担と会社が負担を合わせた額を記載しないのでしょうか?

恐らく、納付額が高いというのを感じさせないためではないでしょうか。

年金の書類には、将来もらえる額というのも載っていて、満額が書いてありますが意外と少額です。

自分で運用したい

お金が手元にあると使ってしまうという人には、年金の強制徴収はメリットがあります。

今の100万円は、数十年後には60万円くらいの価値になりそうですし。

わたしは年金で預けるより、自分で運用したいので、できれば納付したくないです。

真面目に投資を勉強しているので、インフレ分くらいは補えています。

年金機構が投資の失敗をしたとか、手続きミスの話が定期的に上がってくるので、預けるのが不安です。

成長が止まる先進国

先進国は成長が鈍化しますが、その解決法は様々です。

海外は、外国から切り取って自国の利益にする、という理念を感じます。

日本では内向きな解決方法をとっている気がします。

大学入試テストで、わざわざ記入式にして採点にコストがかかるようにして、既得権益が儲かるようになど。

昔の年貢でも、役人が大きめのマスを使って、正規のマスとの差分を自分の懐に入れたみたいに、セコめのラインを攻めてきます。