店ごとのポイントカードって、わずらわしくないですか?

面倒な作業の割にリターンが少ない、ベルマーク運動の悪夢を思い出します。

わたしは店舗ごとのカードがスタンプカードの時代から、途中で無くす残念なことが多かったです。

だから基本的にポイントカードは作らない事にしていました。

しかし、これだけポイント還元が一般的になると、店もこの分を売値に上乗せしているので、何もやらないと相対的に損をすると思ってポイント活動をしようと思いました。

ポイントのために労働をしたくなかったので、一番楽な方法を考えた結果、楽天系にまとめる事になりました。

日常生活で勝手に貯まっていくので、すごく楽でした。

今まで年間で5,000円以上捨てていたので、もったいない事をしていました。

※アフィリエイトは貼っていないので、アフィカスって言わないでください・・・

ポイントは楽天にまとめた理由

〇〇payがキャンペーンをやった時、レジで『ペイ』っていうのが恥ずかしいし、スマホをいじるのも面倒なのでやりませんでした。

何か損をしている気になって、メガバン系のクレカのポイントを使おうと思ったら、あんまり貯まっていませんでした。

しかも支払いに変えられる下限を下回っているとかで、貯めても腐らせるだけでした。

大手キャリアのスマホのポイントも同じで、使わせてくれる気がないように思います。

信用されるからと言われてメガバン系のクレカを持っていますが、年会費だけでメリットがないので、1枚を楽天カードに切り替える事にしました。

ポイントの誘惑に負ける

わたしはお店でサイズ感を確かめて、ネットで最安の店から買う人に批判的でした。

しかし楽天会員のステージが上がってポイントが何倍もつくようになると、検索しやすいAmazonで探して楽天で買うようになってしまいました。

浅ましい行いに我が身を恥じつつも、やめられません・・・

先日はリステリンを3000円分買ったら、700円分のポイントが付いたのでバグッたんじゃないかと心配になるほどでした。

楽天カードを作る

楽天に集約したら日常生活の中で、自然とポイントが貯まるようになりました。

面倒くさがりの人間にとって、ポイントの為にわざわざひと手間かけるのは辛いので助かります。

普通に買い物をしても1%の還元がありますが、楽天市場で買い物をするとその数倍が受け取れます。

通販はAmazonが多いですが、服や登山グッズは楽天市場で買っています。

後はスーパーで売っていないサツマイモなども時々、買います。

やっとキャッシュレス生活

10年近く前に何かに感化されて、サイフはブランド物ということでネット通販でダンヒルのサイフを買いました。

届いたサイフを開いてみたら、小銭入れがないタイプのものでした。

デザイナーがトンガって

「小銭入れ無くすのが新しくないッスか?」

と利便性を無視して全部カード入れにしてしまったと思って、いたく憤慨しました。

その頃から欧米ではキャッシュレス社会で、小銭入れなんて本当に不要だったのでしょう。

楽天カードとデビットカードにより、ようやくわたしもこのサイフを使えるようになりました。

〇〇payが面倒なのでedy

〇〇payがポイントキャンペーンをしましたが、レジで『ペイ』って言うのが恥ずかしいし、スマホを操作するのが煩わしいので交通系ICで払っていました。

クレカはコンビニだと、自分で機械に差し込む必要があって、そのひと手間が面倒に感じました。

面倒くさがり過ぎと思うかも知れないですが、疲れてる時のコンビニでの買い物って、クラゲのように漂うだけで終わらせたくないですか?

交通系ICのように端末にタッチして支払えて、なおかつポイントが付くのがedyです。

楽天カード付帯のedyのポイントは0.5%ですが、オートチャージの設定で0.5%が付くので実質的に1%です。

なんかよくわからないポイントがつく

楽天カードを作っただけで、2,000ポイント=2,000円がつきました。

後はやたらとポイント〇倍というのがやっていて、それが少しタイムラグがあってつくので、常に何かしらのポイントがついている気がします。

どんどん勝手についていきます。

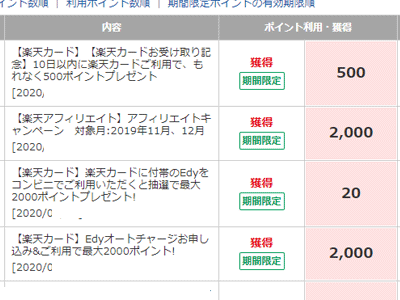

最近のポイント

右側の赤いマスがポイントの付与で、青いマスが消費です。

ポイントの付与率とか計算しているのか、心配になるくらい頻繁につきます。

店ごとにカードを変えるのが面倒なわたしみたいな人は、楽天は本当に楽でオススメです。

スマホはa社を使っていますが、この独自ポイントが用途がなくて失効するだけなので、スマホも楽天に変える予定です。

ポイント付き過ぎ(笑

ポイントが付き過ぎて、何のタイミングのものかわかりません。

楽天カードは入会時のポイントは以前にもらったのに、Edyのオートチャージだとかでまた入りました。

毎月何かしらポイントが入ってきて、楽天の採算性が心配になります。

楽天銀行でもポイントがつく

楽天カードの前は、楽天銀行+デビットカードを使っていました。

楽天銀行もやたらとポイントがつきます。

電気・ガスやスマホの引き落としでもポイントがつくし、デビットカードの使用の度にポイント付与のメールがきました。

ただデビットカードだと銀行の明細に、こまごまとスーパー通いの記録がでるので、楽天カードに切り替えました。

金融機関のリスクヘッジのためにセブン銀行も使っていますが、楽天銀行ほどはポイントのメリットを感じないので、お金を預けているだけで使っていません。

デビットの選択

デビットカードでうっかり、JCBを選択してしまいました。

わたしが口座を作る時に、楽天銀行のページでJCBしかないように見えたましたが、VISAやマスターも選択できたみたいです。

JCBが使えない店が結構あって、スシローで払おうとしたら対応していませんでした。

店の負担率が高いので、VISAやマスターがOKでもJCBはダメという店があります。

楽天銀行の利息に驚いた

銀行の普通預金になんの期待もしていません。

メイン口座は支払いとかに使っていて、利息がついても振り込み手数料一回で無くなってしまう額です。

しかしメイン口座の数分の一しか預けていない楽天銀行の利息が、メイン口座の倍以上で驚きました。

しかも、わたしの残高だとATM手数料が月7回無料で、他行振り込みは月3回無料です。

メイン口座を持っていて良かったのは、小切手を現金化した時だけで、他は楽天銀行の方がメリットが大きいです。

外貨預金

銀行の外貨預金は、結構な手数料が取られます。

豪ドルを76万円分買うとすると、大手銀行より楽天銀行の方が1万円以上安いです。

760万円分だと、10万円以上の差がつきます。

しかもたまに優遇金利というのがつき、年利で2桁の事もあります。

FXのトレード経験があるので、銀行が外貨でこんなに使えるのかと驚きます。

楽天デビットカードで高額ポイントGET

わたしは早期リタイアしてから、楽天カードを作ったので、限度額は20万円でした。

増枠しようとしたら、無職だと申請ができないようになっていて、コツコツと利用実績を重ねて楽天側の判断で増枠してもらうしかないみたいです。

ですが、楽天銀行解説の時に作ったデビットカードは上限がないため、年金を2年前納して3,800円分の高額ポイントをGETしました。

還元1%ですが、カードの年会費はゼロです。

使うとすぐに銀行口座から引き落とされるもので、VISAやJCBなどが選べて、クレジットカードと同じように使える

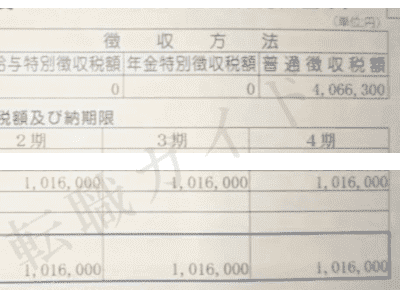

住民税納付でポイントもつくけど・・・

会社を辞めた翌年の住民税は、いろいろな分が集中して400万円超で、1回の引き落としは100万ちょっとでした。

現役時代から投資の利益だけを分離して、口座引き落としの設定をしていたので、退職後も自動で引き落としの設定でした。

クレジットカード(デビット含む)払いをする場合、銀行引き落としの解除手続きが必要です。

それから、各自治体で対応しているクレジットカード(デビット)で、支払い手続きをします。

わたしが持っている楽天銀行のVISAデビットカードは、上限の最大がないですが、他社のだと100万円までだったりします。

手数料が高い

住民税のクレジットカード納付には、カード利用手数料が取られます。

5万円払っても差し引き5円分のポイントにしかなりません。

しかも高額だと逆に損をするようになっていて、100万円納付するとマイナス945円になります。

調べてエクセルを使って計算して、ガッカリしました。

楽天ポイントの経済圏に支配されるのがちょっと怖い

楽天のポイントはedyに変えてコンビニでも使えるし、ネットスーパーでもしょっちゅう使っています。

証券口座はメガバン系を使っていますが、楽天証券も開設してみました。

結局、IT系が既存業種を追い越す流れなのかなと思います。

ちょっと楽天系に偏り過ぎていて、楽天に何かあった時の手間が怖いです。

スマホさえ楽天を検討

大手のキャリアを使っていますが、どうやっても5,000円以下になりません。

機種を買い換えないと、新設の安いプランが使えないのだといいます。

長年の契約のお礼だと、たまに0.5Gの通信容量をくれます。(笑

楽天モバイルに切り替えれば税抜き1,250円で済むので、切り替えを検討しています。

つながり具合がまだ未確定なので、様子見しています。

▼乗り換えました

ついに楽天株も買ってしまう

楽天って証券・銀行・通信を持っていて、これから成長していきます。

なので色々とネガティブなニュースが出て株価が下がった時に、楽天株を買いました。

タイミングが丁度良くて、1週間で+20万円になりました。

楽天カードを自分で使って、他よりも使い勝手が良かったので株を買いましたが、判断があっていたようです。

娯楽はAmazonにまとめている

Amazonの指定日配送のためにプライムに入りましたが、今はプライムビデオと音楽を使っています。

いつの間にかオンラインビデオが普通になりましたが、DVDと違って入れ替えも置き場所もなくて便利です。

海外ドラマとかアニメなどの連続モノを一気に見ています。

自分の趣味ではないと思っていたジャンルを開拓するのに適しています。

Amazonもキャッシュバック

アマゾンギフト券に現金でチャージすると、キャッシュバックがあります。

率は金額によって違いますが、プライム会員のわたしは10万円をチャージすると2,500円がバックされます。

Kindle本や日用品を買うので、それなりに消費しています。

ただ現金でチャージしないといけないので、わざわざATMで操作の必要があるので面倒です。

ポイントは得ですが、そこにあまり手間をかけるのもナンセンスなので、楽天とAmazonに絞っています。