今までのボーナスの最高額は2,000万円です。

外資系の金融機関ではなく、ただのベンチャーです。

わたしのスペック的には、MBA(資格)とか持っていないし、TOEICは受けた事もないです。

なので自分に合わない仕事をしていた時は、ボーナス3万円とかゼロだったりしました。

転職を繰り返して適職にハマっただけで、基本スペックは変わっていません。

外交的な営業マンしか高いボーナスをもらえないと思っていましたが、ごく普通の内向的な性格でも可能でした。

ボーナスの手取り

額面が2,000万円でも、手取りになると1,100万円台でした。

所得税だけで4割近く引かれ、ほかに健康保険と年金で40万弱の上に、何の用途か知らない介護保険も4万弱です。

それまでに月給で手取りがいかに減るのかわかっていたつもりですが、一回で控除が800万円超というのはショックです。

ベンツなんて乗った事がないのに、買わされた気分です。

手取り1,100万円台だと、殆ど半額の気分です。

アメリカ横断ウルトラクイズ 『賞金100万円』 で挑戦して優勝したのに、

『おめでとうございます!もろもろ引いて優勝賞金55万円です!』

って言われたら、テンション下がりませんか?

計算間違いで更にガッカリ

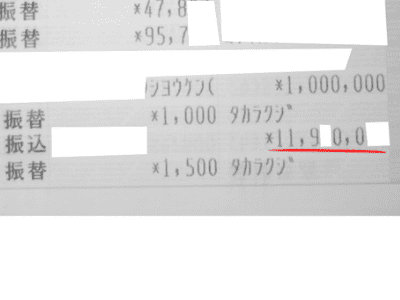

赤線が振り込まれた額ですが、これだけでもガッカリなのに社会保険の一部が引かれておらず、翌月の給料から二桁引かれてさらにガッカリしました。

給与計算は税や保険料が変動するので、外部に委託しています。

ボーナスは会社の利益と各自の業績の査定があるので、外部に額を伝えるのがタイトになってしまうので、間違うのは仕方がないのですが・・・

それと、赤線の前後の『タカラクジ』というのは、ネットバンクで買えるlotoの事です。

魚を釣るとか、金運に関する夢を見た時に買っていましたが、この日付の後でも数千円分買い増ししているのに、今回通帳を見返したら、一か月後に当選金が1000円しか入っていませんでした。

やっぱり、自分の努力が関与しないものはダメみたいです。

住民税を入れると

支給時の手取り1,100万円ちょっとは、住民税が引かれる前の額です。

住民税は翌年になってから決まりますが、月給もあるし税率が異なる株式投資の利益分も確定申告して、ボーナス分がどれくらい引かれたのか分かりません。

住民税は1割のはずですが、所得控除だとかでよくわからず、体感で手取りは半分以下になっただろうなという気分です。

自分の税に関してはいつまで経っても興味が持てず、節税みたいなものはした事がありません。

生命保険が節税対策になるとかは聞きますが、調べる気になりません。

税金を良く知らないので、予想外の事が起こります。

年末調整はお金が戻ってくる制度だと思っていたら、2桁万円の追加納付があって驚いた事もあります。

それでも貯金は増えました⇒ 通帳

ボーナスの手取りが半分になると

自分の収入の半分を持っていかれると、戦国時代の農民みたいな気持ちになります。

自分で米を作っても、『お上に持っていかれて食べられない』みたいな感じです。

権力というものを肌で感じます。

本当は、ボーナスを稼がせてくれる国に感謝をしないといけないのでしょうが、身体の半身を持っていかれた喪失感が消えません。

ボーナスの使い道

お金が入ると散財してしまうのは、外向的な性格の人だと思います。

お金を使った分だけ興奮して、刺激で満たされるような人が派手にお金を使います。

内向的な性格だと、平穏なことの方が心地よく感じるので、ボーナスが入ったからといって使い道があるわけではありません。

物欲に目覚めるかと思ってブランド品を集めた事もありますが、あまりハマりませんでした。

人には拡張自我というのがあり、それが強いとブランド品の価値を自分の価値のように感じる事ができます。

しかし内向的な人は心の壁が厚いので、拡張自我もそれほど強くありません。

ブランド品は使わなくなっていったので、コメ兵に売りました。

ただブランド品を売る時に、時計があまり値崩れしていないのは驚きました。

ガッツリ傷を入れてしまった、メタルバンドのオメガが、買った8年前より数万円下がっただけで売れました。

ゴムバンドのB社の時計は、半分以下に落ちましたが。

ボーナスの使い道は早期退職資金

ボーナスの使い道を強いて挙げるとすれば、早期退職の資金です。

海外旅行や六本木といった刺激的な行動は苦手で、逆にストレスのない生活に惹かれるので、ボーナスは早期退職資金にまわしました。

自由で平穏な時間を買うという感覚です。

物価がどんどん上がっていったので、現金では持っていたくないと株式投資にも回しましたが、それも早期退職用と言えます。

ボーナスが高額になると、単なる数字に

ボーナスが高額になると、お金という感覚ではなく数字になります。

口座の数字が跳ね上がりますが、データが変化したようにしか感じられません。

ハワイに行きたいとかベンツが欲しいとか、明確な用途があればお金の感覚が味わえるのかも知れませんが、そういう欲がありません。

金銭感覚もあまり変化がなく、ハーゲンダッツのアイスには滅多に手が出せません。

宝くじが当たって金銭感覚がおかしくなる人とかがいますが、内向的な性格だとあまり変化しません。

外部の刺激で気が大きくなるという事はないです。

辞めなければ年収3,000万円超

ボーナスは一般的な夏・年末ではなく、年の前半に支給されました。

ボーナスが2,000万円の年度の早めに退職したので、終わりまで在籍すれば年収は3,000万円超になっていました。

ボーナスは業績に連動していたので波がありましたが、平均よりは多い水準でした。

臆病なので年収が上がりだした頃に、何とか『貰って当たり前』という意識に変えてやってきましたが、さすがに『貰いすぎ』という感覚になりました。

お金を沢山もらった感覚はバイトの頃

高額なボーナスは数字ですが、”お金”を沢山もらったという感覚は日給制のビルの窓ふきのバイトの時です。

多く勤務に入って、1ヶ月で27~8万円になった時はかなり貰った気がしました。

当時はバイクとかゴーグル型TVとか、欲しいものがあったのでお金の消化が早かったためです。

若い時の100万円と歳をとってからの100万円は、価値が異なります。

若い頃は多少の浪費をしても良いのではないでしょうか。

ボーナスが多い事による変化

金銭感覚はあまり変わりませんでしたが、安心感と自分に自信が持てるようになりました。

貯金が沢山あるということは、殆どの問題に対処ができます。

どうしよう? と不安に思う事がなくなります。

それと収入には自分の能力のバロメーターとしての役割もあるので、やはり多いと自信につながります。

ちょっと自信が持てたのは、ボーナスが100万円を超えてからです。